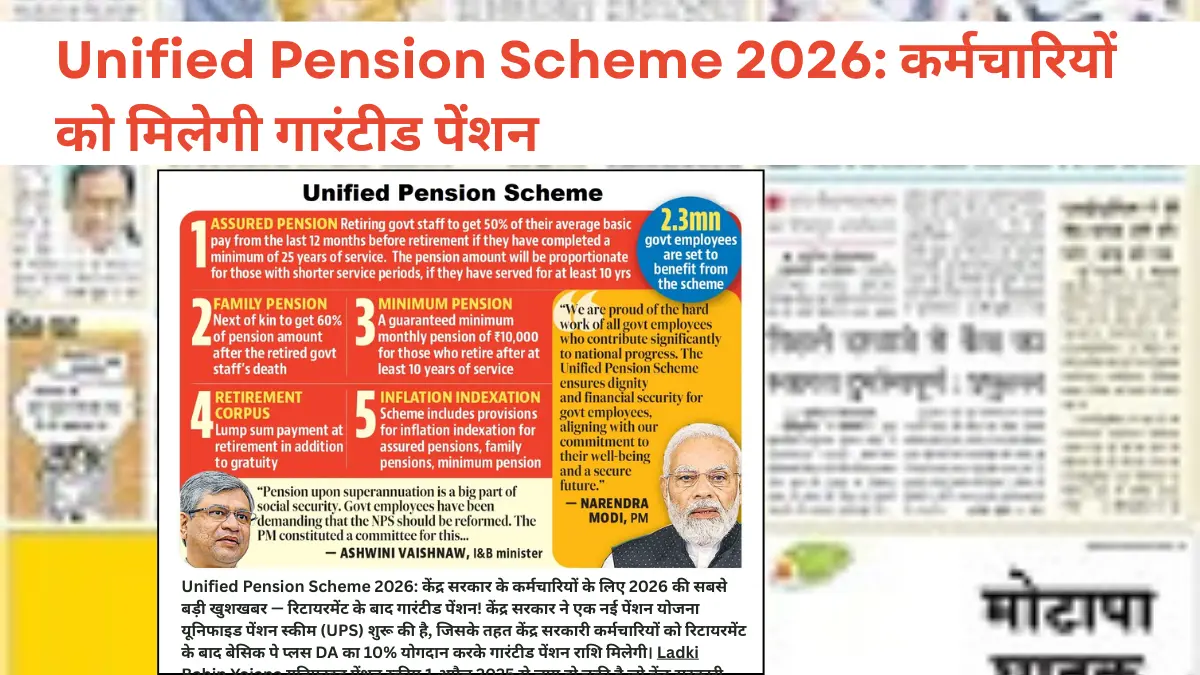

केंद्र सरकार के कर्मचारियों के लिए 2026 की सबसे बड़ी खुशखबर रिटायरमेंट के बाद गारंटीड पेंशन! केंद्र सरकार ने एक नई पेंशन योजना Unified Pension Scheme (UPS) शुरू की है, जिसके तहत केंद्र सरकारी कर्मचारियों को रिटायरमेंट के बाद बेसिक पे प्लस DA का 10% योगदान करके गारंटीड पेंशन राशि मिलेगी। यूनिफाइड पेंशन स्कीम 1 अप्रैल 2025 से लागू हो चुकी है जो केंद्र सरकारी कर्मचारियों के लिए नेशनल पेंशन सिस्टम (NPS) के तहत एक विकल्प के रूप में डिजाइन की गई है।

एश्योर्ड पेंशन रिटायरमेंट से पहले आखिरी 12 महीने में मिली औसत बेसिक पे का 50% होगी। इसके लिए पात्र होने के लिए कर्मचारियों को कम से कम 25 साल की सेवा पूरी करनी होगी। जिनकी सेवा अवधि कम है (कम से कम 10 साल) उन्हें अनुपात के हिसाब से पेंशन मिलेगी।

Unified Pension Scheme कम से कम 10 साल की सेवा के बाद रिटायर होने वाले सरकारी कर्मचारियों को न्यूनतम ₹10,000 प्रति महीने पेंशन देगी। कर्मचारी की मृत्यु की स्थिति में परिवार को उस एश्योर्ड पेंशन का 60% पेंशन मिलेगी जो कर्मचारी को उनकी मृत्यु से पहले मिल रही थी।

यह स्कीम केवल पेंशन देने तक सीमित नहीं इसमें महंगाई भत्ता, ग्रेच्युटी, लम्पसम पेमेंट और फैमिली पेंशन सब कुछ शामिल है। NPS से बेहतर, ओल्ड पेंशन स्कीम जैसी सुरक्षा UPS दोनों का परफेक्ट मिश्रण है। इस आर्टिकल में हम समझेंगे UPS क्या है, कौन पात्र है, कितनी पेंशन मिलेगी, कैसे अप्लाई करें और NPS से क्या अंतर है।

Unified Pension Scheme क्या है NPS और OPS का बेस्ट कॉम्बिनेशन

Unified Pension Scheme (UPS) केंद्र सरकारी कर्मचारियों के लिए नेशनल पेंशन सिस्टम (NPS) के तहत उपलब्ध एक वैकल्पिक पेंशन प्लान है। यह एक हाइब्रिड पेंशन मॉडल है जो ओल्ड पेंशन स्कीम (OPS) की एश्योर्ड पेंशन बेनिफिट्स को NPS के कंट्रीब्यूशन-बेस्ड मॉडल के साथ जोड़ता है।

सरकार ने 24 अगस्त 2024 को इस योजना को लॉन्च किया। UPS अपने सब्सक्राइबर्स को मिनिमम गारंटीड पेंशन सुनिश्चित करती है, साथ ही महंगाई से जुड़ा डियरनेस रिलीफ, फैमिली पेंशन और रिटायरमेंट पर एकमुश्त राशि (कम्यूटेड पेंशन) भी देती है।

UPS के मुख्य उद्देश्य:

- रिटायरमेंट के बाद वित्तीय सुरक्षा

- गारंटीड पेंशन जो मार्केट पर निर्भर नहीं

- महंगाई से सुरक्षा (इंफ्लेशन इंडेक्स्ड)

- परिवार को पेंशन की गारंटी

- NPS से ज्यादा सुरक्षित, OPS जैसी स्थिरता

यह भी पढ़ें:- Pradhan Mantri Jan Dhan Yojana: 57.52 करोड़ खाते, ₹2.88 लाख करोड़ जमा राशि, ₹10,000 का Overdraft

कौन पात्र है Unified Pension Scheme

पात्रता:

- 1 अप्रैल 2025 तक NPS के तहत मौजूदा केंद्र सरकारी कर्मचारी

- 1 अप्रैल 2025 को या उसके बाद केंद्र सरकार की सेवा में शामिल होने वाले नए भर्ती

- रिटायर्ड NPS सब्सक्राइबर जो 31 मार्च 2025 को या उससे पहले रिटायर हुए, बशर्ते:

- कम से कम 10 साल की क्वालिफाइंग सर्विस हो

- FR 56(j) के तहत रिटायरमेंट (पेनल्टी के रूप में नहीं)

अगर UPS के लिए योग्य रिटायर NPS सब्सक्राइबर की मृत्यु हो गई है और उन्होंने अपनी पेंशन (UPS) के लिए चॉइस नहीं की थी, तो उनकी कानूनी रूप से विवाहित पत्नी भी UPS के लिए पात्र हो सकती है।

महत्वपूर्ण शर्तें:

- केंद्र सरकार का कर्मचारी होना जरूरी (राज्य सरकार के कर्मचारी अभी पात्र नहीं, लेकिन महाराष्ट्र ने लागू कर दिया)

- कम से कम 10 साल की सेवा

- NPS से UPS में स्विच करना final है वापस नहीं जा सकते

- UPS चुनने का विकल्प 30 सितंबर 2025 तक था।

कितनी पेंशन मिलेगी

एश्योर्ड पेंशन: रिटायरमेंट से पहले आखिरी 12 महीने में मिली औसत बेसिक पे का 50% पेंशन के रूप में मिलेगा।

डियरनेस अलाउंस (DA): बेस पेंशन को महंगाई के लिए एडजस्ट किया जाएगा जो डियरनेस अलाउंस में नियमित अपडेट के माध्यम से होगा।

| सर्विस पीरियड | आखिरी 12 महीने की औसत बेसिक पे | पेंशन |

|---|---|---|

| 25 साल या ज्यादा | ₹80,000 | ₹40,000/महीना |

| 25 साल या ज्यादा | ₹1,00,000 | ₹50,000/महीना |

| 25 साल या ज्यादा | ₹1,50,000 | ₹75,000/महीना |

| 15 साल (अनुपात) | ₹80,000 | ₹24,000/महीना (60% of full) |

| 10 साल | कोई भी | ₹10,000/महीना (मिनिमम) |

मिनिमम गारंटीड पेंशन: कम से कम 10 साल की सेवा के बाद रिटायर होने वाले सरकारी कर्मचारियों को ₹10,000 प्रति महीने की न्यूनतम पेंशन मिलेगी।

यह भी पढ़ें:- Vishwakarma Shram Samman Yojana 2026: ₹3 लाख बिना गारंटी लोन, 5% ब्याज, फ्री टूलकिट

फैमिली पेंशन परिवार को 60% पेंशन

कर्मचारी की मृत्यु की स्थिति में परिवार को उस एश्योर्ड पेंशन का 60% पेंशन मिलेगी जो कर्मचारी को उनकी मृत्यु से पहले मिल रही थी।

उदाहरण:

- अगर कर्मचारी को ₹50,000 महीने पेंशन मिल रही थी

- मृत्यु के बाद पत्नी/पति को ₹30,000 महीने मिलेंगे

- यह पेंशन जीवन भर चलती रहेगी

महंगाई भत्ता इंफ्लेशन से सुरक्षा

पर्चेजिंग पावर प्रोटेक्शन: पेंशन को महंगाई से बचाने के लिए, एश्योर्ड पेंशन, एश्योर्ड फैमिली पेंशन और एश्योर्ड मिनिमम पेंशन को ऑल इंडिया कंज्यूमर प्राइस इंडेक्स फॉर इंडस्ट्रियल वर्कर्स (AICPI-IW) से इंडेक्स किया जाएगा।

कॉस्ट ऑफ लिविंग एडजस्टमेंट: कर्मचारियों को AICPI-IW के आधार पर डियरनेस रिलीफ मिलेगा, जैसा कि अन्य सरकारी कर्मचारियों को मिलता है। यानी अगर महंगाई बढ़ती है तो पेंशन भी automatically बढ़ेगी पर्चेजिंग पावर बनी रहेगी।

लम्पसम पेमेंट और ग्रेच्युटी

अतिरिक्त लाभ: ग्रेच्युटी के अलावा, कर्मचारी रिटायरमेंट पर एकमुश्त पेमेंट के पात्र होंगे। यह पेमेंट उनकी मासिक एमोल्यूमेंट्स (पे + DA) के 1/10वें हिस्से के रूप में कैलकुलेट किया जाएगा, हर छह महीने की पूरी हुई सेवा के लिए।

उदाहरण कैलकुलेशन:

- आखिरी ड्रॉन बेसिक पे + DA: ₹1,00,000

- 30 साल की सेवा = 60 half-years

- लम्पसम = (₹1,00,000 × 1/10) × 60 = ₹6,00,000

फाइनल विड्रॉल: कॉर्पस का 60% तक निकाल सकते हैं। इससे एश्योर्ड पेंशन अनुपात के हिसाब से कम हो जाएगी। कमी को पूरा करने का विकल्प है ताकि फुल पेंशन बहाल हो सके।

यह भी पढ़ें:- PM Surya Ghar Yojana 2026: ₹78,000 Subsidy, 300 यूनिट मुफ्त बिजली, पूरी जानकारी

कंट्रीब्यूशन कर्मचारी 10%, सरकार 18.5%

Unified Pension Scheme के तहत, कर्मचारी और केंद्र सरकार दोनों कर्मचारी के पेंशन फंड में योगदान करते हैं। कर्मचारी का योगदान उनकी बेसिक पे का 10% है, जिसमें नॉन-प्रैक्टिसिंग अलाउंस (NPA) और डियरनेस अलाउंस (DA) शामिल है। दूसरी ओर, सरकार का योगदान कर्मचारी की बेसिक पे का 18.5% है, जिसमें NPA और DA भी शामिल है।

NPS से तुलना:

- NPS में: कर्मचारी 10%, सरकार 14% = कुल 24%

- UPS में: कर्मचारी 10%, सरकार 18.5% = कुल 28.5%

सरकार का हिस्सा ज्यादा है UPS में, इसलिए गारंटीड पेंशन संभव हो पाती है।

Unified Pension Scheme में ऑनलाइन अप्लाई कैसे करें

स्टेप 1: Protean (NSDL) पोर्टल पर जाएं और Unified Pension Scheme सेक्शन खोलें।

स्टेप 2: इसके बाद सही ऑप्शन चुनें: ‘Migrate from NPS to UPS’ (अगर आप मौजूदा NPS सब्सक्राइबर हैं) ‘Register for UPS’ (अगर आप नए ज्वाइन करने वाले हैं)

स्टेप 3: मांगी गई डिटेल्स भरें।

स्टेप 4: जरूरी डॉक्यूमेंट्स अपलोड करें और फॉर्म सबमिट करें।

Unified Pension Scheme ऑफलाइन आवेदन:

स्टेप 1: Protean CRA वेबसाइट से रिलेवेंट फॉर्म डाउनलोड करें। ‘Forms under Unified Pension Scheme’ के तहत सही फॉर्म पर क्लिक करें:

- Form A1: नए भर्ती (1 अप्रैल 2025 के बाद ज्वाइन)

- Form A2: मौजूदा NPS सब्सक्राइबर जो UPS चुनना चाहते हैं

- Form B1: NPS सब्सक्राइबर जो 1 अप्रैल 2025 को या उसके बाद रिटायर हुए

- Form B2: 31 मार्च 2025 से पहले रिटायर हुए

- Form B5 या B6: रिटायर की मृत विधवा/विधुर के लिए

फॉर्म डाउनलोड करें, भरें और Drawing & Disbursing Officer (DDO) के पास जमा करें। DDO डिटेल्स चेक करेगा और Pay and Accounts Officer (PAO) को फाइनल अप्रूवल के लिए भेजेगा।

UPS vs NPS दोनों में क्या फर्क है

| फीचर | NPS | UPS |

|---|---|---|

| पेंशन | मार्केट-लिंक्ड (अनिश्चित) | गारंटीड (बेसिक पे का 50%) |

| मिनिमम पेंशन | नहीं | ₹10,000/महीना |

| सरकार का योगदान | 14% | 18.5% |

| फैमिली पेंशन | नहीं | 60% एश्योर्ड पेंशन |

| महंगाई भत्ता | नहीं | हां, AICPI-IW के अनुसार |

| रिस्क | हाई (मार्केट पर निर्भर) | लो (सरकार गारंटी देती है) |

| फ्लेक्सिबिलिटी | ज्यादा | कम |

यह टेबल दिखाती है कि क्यों कई कर्मचारी UPS को सुरक्षित विकल्प मानते हैं। सालों से NPS के साथ सबसे बड़ी चिंता यही थी कि रिटायरमेंट के बाद पेंशन की राशि अनिश्चित है।

निष्कर्ष

Unified Pension Scheme केंद्र सरकारी कर्मचारियों के लिए रिटायरमेंट के बाद वित्तीय सुरक्षा का एक मजबूत साधन है। गारंटीड पेंशन (बेसिक पे का 50%), न्यूनतम ₹10,000 महीने, परिवार को 60% पेंशन, महंगाई भत्ता, लम्पसम पेमेंट और ग्रेच्युटी सब कुछ मिलता है। 1 अप्रैल 2025 से लागू, सभी नए और मौजूदा केंद्र सरकारी कर्मचारी पात्र हैं। NPS से बेहतर, OPS जैसी स्थिरता UPS दोनों का परफेक्ट संतुलन है। अगर आप केंद्र सरकारी कर्मचारी हैं तो Protean CRA वेबसाइट पर जाएं, अपनी पात्रता चेक करें और अप्लाई करें। यह फैसला आपके और आपके परिवार के भविष्य को सुरक्षित बनाएगा। यूनिफाइड पेंशन स्कीम रिटायरमेंट के बाद चिंता मुक्त जीवन की गारंटी!